新收入准则下销售运费的核算一次性给您说说全

简介:销售过程中产生的运输费用原本在销售费用科目下呆得挺自在的,没成想,新收入准则这家伙来了之后,运费就得在各种会计科目之间上窜下跳了,加上对应的运输服务可能构成单项履约义务,变成可能要确认收入了。搞财务核算的各位亲们,也有没有一头雾水的感觉呢? 今天情怀就为大家把销售运费

【晨说网探索分享】

销售过程中产生的运输费用原本在销售费用科目下呆得挺自在的,没成想,新收入准则这家伙来了之后,运费就得在各种会计科目之间上窜下跳了,加上对应的运输服务可能构成单项履约义务,变成可能要确认收入了。

搞财务核算的各位亲们,也有没有一头雾水的感觉呢?

今天情怀就为大家把销售运费在新收入准则下可能碰到的各种情况的财务核算,一次性给各位看官说说全哈。

先来说说运费和销售方无关的情况。

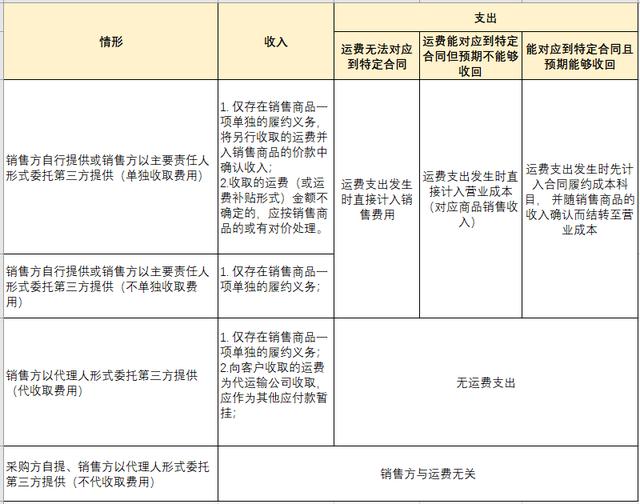

一、采购方自提或销售方以代理人形式委托第三方提供且不代收取费用。

前半句很好理解,采购方自提,那运费和销售方肯定没啥关系了,对吧。

后半句呢?销售方以代理人形式委托第三方提供且不代收取费用。

要理解这半句,情怀先来说说销售方在运输服务中作为主要责任人和代理人的差别。

销售方自行向客户提供运输服务的,其身份是主要责任人;

销售方委托第三方代自己为客户提供运输服务的,其身份是主要责任人;

销售方承诺安排第三方代客户提供运输服务,在运输服务方面提供协助的,其身份是代理人。

所以在引入第三方代办运输时,判断销售方是主要责任人还是代理人的关键,是第三方的运输服务是向销售方提供的,还是向客户提供的。

这点可以通过销售方与客户之间的销售合同条款进行判定。

比如合同约定由销售方代办运输,但运费由客户承担且销售方不对运输过程中产生的任何损失负责(即一旦产生损失,由客户向运输公司主张),类似这种条款通常表明销售方在运输服务方面系代理人角色。

如果销售方在提供的运输服务方面系代理人角色,且也不代收运费,则这情况和采购方自提基本没啥区别了,故无需讨论销售方的运费财务核算问题。

不用管这种情况?那就轻松了。

二、准则中讲到的几种例外情况

(一)运费无法对应到特定合同

运费无法对应到特定合同,也就是无法对应合同相应的履约义务,符合指南中提到的“无法在尚未履行的与已履行(或已部分履行)的履约义务之间区分的相关支出”这种情形。

指南中只提到这种情形下,该等支出应计入当期损益,未明确核算科目。

情况个人以为,运费既然无法对应到收入,所以不宜计入营业成本科目(否则收入成本无法匹配),故计入销售费用是较为合适的。

其实,从理论上或者从技术上来说,每笔运费应该可以对应到特定的合同,但由于许多企业财务核算能力不足,造成对应特定合同的成本效益比例过低。

此时,情怀以为,可视作不满足能够对应特定的合同这一条件。

这就是很多IPO企业,在新收入准则实施后,仍然将销售运费计入销售费用的原因。

情怀觉得,实际某种程度上也是在承认自己的核算能力不足。

(二)虽然运费能对应到特定合同但预期不能够收回

这种情况也就是说,做了笔亏本买卖,运费这块只能白瞎了,所以销售运费,只能直接计入营业成本,不能先在合同履约成本这个资产类科目里确认归集。

三、其他销售运费与销售方有关的情况

剔除了与销售运费与销售方无关,以及准则规定的两种合同履约成本(包括销售运费在内)的特殊核算形式,剩下的就是理论上正常的。

这些正常的里面,情怀认为需考虑收入确认时点和是否单独向客户收取运费两种情形。

(一)收入确认时点

1. 收入确认时点在运输前

也就是销售方在工厂交货时确认收入。

这时运输服务是销售商品之后销售方单独为客户提供的,故此时运输服务通常构成销售方的一项单独履约义务,对应的运费支出则是运费收入的相关成本了。

2. 收入确认时点在运输后

这种情况比较多的就是销售方在商品运到客户处并得到验收时确认收入。

这时运输服务是为履行销售商品这个履约义务而向客户提供的附属活动,故此时运输服务发生的支出,应对应在销售商品的成本之下。

当然,如果运费支出发生时点早于销售商品的收入确认时点的,那么该合同履约成本出场了。

此时,运费支出应在合同履约成本中确认为资产,并随销售商品的收入确认而结转至营业成本。

(二)是否单独向客户收取运费

是否单独向客户收取运费,并不影响运输服务是否构成一项单独的履约义务的判断,但会影响到收入确认的金额。

1. 单独向客户收取运费

(1)正常全额收取

单独向客户收取运费的,在运费服务构成一项单独的履约义务时,可单独将收取的运费收入作为其的收入,相应的运费支出即为其成本。

在运费服务不构成一项单独的履约义务时,则应将收取的运费收入款项应并入销售商品所确认的收入中,相应的运费支出即为销售商品对应的成本。

(2)部分收取

实务中销售为除了向客户正常全额收取运输费之外,还存在部分收取的情形,实际收取的金额与销售订单金额的大小或销售运费金额的大小挂钩。

比如,情怀最近做的贸易公司,销售合同在模板中统一约定:通常情况下,运费由客户承担;若每个月向情怀采购金额在500万元以上的,运费由情怀补贴50%;若每个月向情怀采购金额在1000万元以上的,运费由情怀全额补贴。

看,情怀做生意还是有一套吧。

这种情况下,销售方收取的价款构成一个或有对价的事项。

根据收入确认时点不同,处理略有差别。

对于收入确认时点在运输后的,这种比较方便。

因为只有销售商品一个单项履约义务,所以按每笔合同实际收取款项的最佳估计数,作为销售商品应确认的收入。

对于收入确认时点在运输前的,这种比较麻烦一点。

因为有销售商品和运输服务两个单项履约义务,所以需要将两者价款合并考虑,先确定每笔合同实际收取款项的最佳估计数,再将合并价款的最佳估计数以销售商品和提供运输服务的单独售价进行拆分。

(3)为运输公司代收

单独向客户收取运费还存在一种特殊情况,即销售方以代理人形式委托第三方提供运费服务并代运输公司向客户收取费用。

在这个过程中,销售方收到的运费只是代收代付形式,应将收到的款项作为其他应付款—应付运费公司的方式进行财务核算。

2. 不单独向客户收取运费

不单独向客户收取运费的,在运输服务构成一项单独的履约义务时,需要将销售商品收到的价款,按销售商品和提供运输服务这两项的单独售价进行拆分。

此时,相应的运费支出即为提供运输服务的成本。

在运输服务不构成一项单独的履约义务时,则不存在收入拆分问题。

此时,相应的运费支出即为销售商品对应的成本。

四、总结

最后情怀按收入确认时点在运输前和收入确认时点在运输后,给大家做了两个表,将本文中的所有情形全部纳入到表中,方便各位亲们查看。

(一)收入确认时点在运输前

(二)收入确认时点在运输后

确定不支持一下这么体贴的情怀?

原创不易,情怀的文章全部都是一个字一个字码出来的[流泪]。

如果您看了本文觉得还是有所收获或者能会心一笑的,请支持一下情怀。

有钱的捧个钱场,没钱的捧个人场(加为关注,帮助转发一下或点个赞,情怀同样感激)。

先行谢过,阿弥陀佛!

声明:本文内容仅代表作者个人观点,与本站立场无关。如有内容侵犯您的合法权益,请及时与我们联系,我们将第一时间安排处理。

-

-

-

-

菠萝盐水泡久了会怎么样 生活知识0人阅读

-

-

-

-

葱油面做法及配料大全 生活知识100人阅读

葱油面做法及配料大全 生活知识100人阅读 -

-

卧室镜子的摆放的四大禁忌是什么 生活知识100人阅读

卧室镜子的摆放的四大禁忌是什么 生活知识100人阅读 -

人造大米”是什么?用什么制作的?对身体有危害吗? 生活知识101人阅读

人造大米”是什么?用什么制作的?对身体有危害吗? 生活知识101人阅读 -

黄喉是牛的哪个部位?实际上黄喉就是牛的气管和喉部 生活知识106人阅读

-

为什么好马不吃回头草?为什么好马不吃回头草 生活知识101人阅读

为什么好马不吃回头草?为什么好马不吃回头草 生活知识101人阅读 -

狗狗为什么会忽然咬人?如何纠正狗狗咬人 生活知识101人阅读

狗狗为什么会忽然咬人?如何纠正狗狗咬人 生活知识101人阅读 -

春卷家庭自制做法?自制春卷这样做 生活知识100人阅读

春卷家庭自制做法?自制春卷这样做 生活知识100人阅读 -

-

选购黑木耳的注意事项 生活知识7人阅读

选购黑木耳的注意事项 生活知识7人阅读 -

-

吃竹笋时对它的营养价值了解吗 生活知识0人阅读

吃竹笋时对它的营养价值了解吗 生活知识0人阅读